評価額が増加すると予想される資産を購入すると仮定しましょう。ドガの絵画に関して追跡したいと思います。 (他の誰も気にかけなくても、保険会社はこれについて気にかけます。)

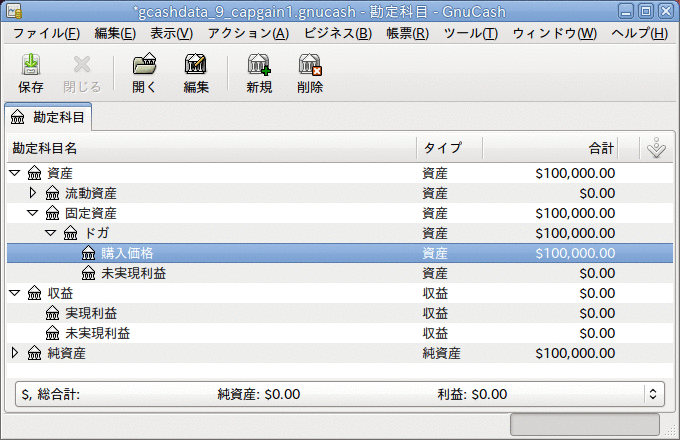

勘定科目階層が「勘定科目のセットアップ」と同様の状態にあるとして始めます。ただし、「ITEM1」を「ドガ」に置換し、「ITEM2」勘定科目を削除します。 ドガの絵画の初期評価額が100,000ドルであると仮定します。 最初に銀行で自身が持っている100,000ドルを引き出します。そして普通預金勘定科目から資産:固定資産:ドガ:購入価格勘定科目まで資金移動します (資産購入取引)。 勘定科目メインウィンドウは次のようになります。

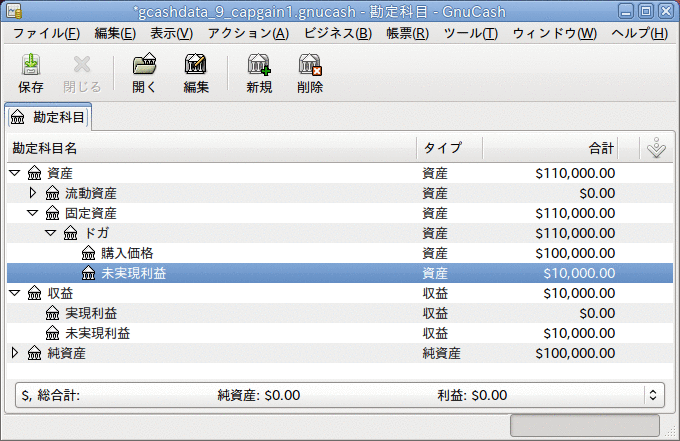

1カ月ほど後に、ある理由で絵画の評価額が10,000ドル増加したと思いました (未実現利益)。 これを記録するために、10,000ドルを未実現利益収益勘定科目 (収益:未実現利益) から未実現利益資産勘定科目 (資産:固定資産:ドガ:未実現利益)まで資金移動します。 メインウィンドウは次のようになります。

もう1カ月後に、ドガの絵画の評価額がより上がったと仮定しましょう。この場合約20,000ドルと見積もりました。 前のように未実現利益として正しく20,000ドルを記録します。そして、絵画を売却すると決めます。

3つの可能性があります。 未実現利益を正確に評価したかもしれません。未実現利益に関する見積もりを下回るかもしれません。未実現利益に関する見積もりを上回るかもしれません。

未実現利益を正確に評価した場合

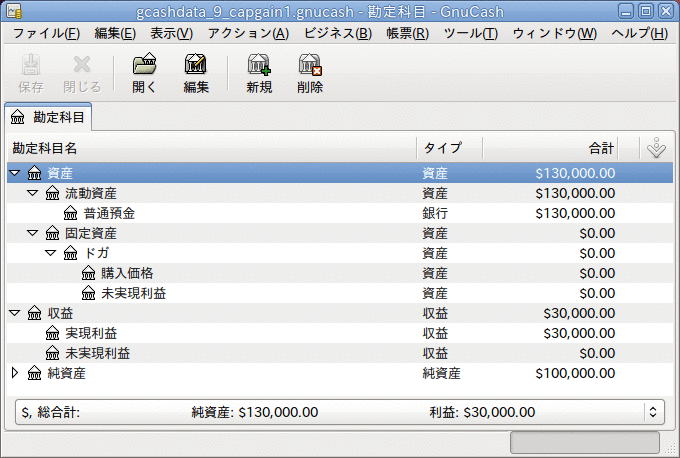

絵画の評価額に関する楽観的な予想は正しかったです。 最初に、得られた利益を、未実現利益ではなく実現利益として記録しなければいけません。 これは、収益:未実現利益勘定科目から収益:実現利益勘定科目まで収益を資金移動することで行います。

次に、絵画の売却価格を普通預金勘定科目へ資金移動しなければいけません。 このお金は資産:固定資産:ドガ子勘定科目から直接資金移動します。 資産:固定資産:ドガ:購入価格の金額すべてを資産:流動資産:普通預金に資金移動します。そして資産:固定資産:ドガ:未実現利益の金額すべてを資産:流動資産:普通預金へ資金移動します。

これらの取引は次のようになります。

表9.1 発生した利益を実現利益へ変更

勘定科目 資金移動先 資金移動額 勘定科目合計 収益:未実現利益 収益:実現利益 30,000ドル 0ドル 資産:固定資産:ドガ:購入価格 資産:流動資産:普通預金 100,000ドル 0ドル 資産:固定資産:ドガ:未実現利益 資産:流動資産:普通預金 30,000ドル 0ドル

これにより資産:流動資産:普通預金勘定科目は合計130,000ドルになり、収益:実現利益勘定科目の合計は30,000ドルになります。

未実現利益の見積もりを下回る場合

絵画の評価額は過剰に楽観的でした。 絵画の価値は130,000ドルではなく、120,000ドルしかありませんでした。 しかし、120,000ドルという金額が絵画の価値より高いと評価し、売却すると決めました。 金額を、あまり劇的ではないですが、ほんの少し変化させます。

取引は次のようになります (未実現利益勘定科目の釣り合いを保つための最後の取引を良く見てください)。

表9.2 発生した利益を実現利益へ変更

勘定科目 資金移動先 資金移動額 勘定科目合計 収益:未実現利益 収益:実現利益 20,000ドル 10,000ドル 資産:固定資産:ドガ:購入価格 資産:流動資産:普通預金 100,000ドル 0ドル 資産:固定資産:ドガ:未実現利益 資産:流動資産:普通預金 20,000ドル 10,000ドル 資産:固定資産:ドガ:未実現利益 収益:未実現利益 10,000ドル 0ドル

これにより資産:流動資産:普通預金勘定科目は合計120,000ドルになります。収益:実現利益勘定科目の合計は20,000ドルになります。

未実現利益の見積もりを上回る場合

考えた以上の最も突拍子もない夢のような価格で (150,000ドル) で何とか絵画を売却します。 追加の価格も資本利得、すなわち収益として記録します。

取引は次のようになります (未実現利益勘定科目の釣り合いを保つための最後の取引を良く見てください)。

表9.3 発生した利益を実現利益へ変更

勘定科目 資金移動先 資金移動額 勘定科目合計 収益:未実現利益 収益:実現利益 50,000ドル -20,000ドル 資産:固定資産:ドガ:購入価格 資産:流動資産:普通預金 100,000ドル 0ドル 資産:固定資産:ドガ:未実現利益 資産:流動資産:普通預金 50,000ドル -20,000ドル 収益:未実現利益 資産:固定資産:ドガ:未実現利益 20,000ドル 0ドル

これにより資産:流動資産:普通預金勘定科目は合計150,000ドルになり、収益:実現利益勘定科目の合計は50,000ドルになります。

この例で分かるように、非金融資産でその資産の「本当」の評価額を正しく見積もるのは難しいです。 「銀行あるお金」を反映しない疑わしい推測に基づいて自分の豊かさを計算するのはかなり簡単です。

資産の評価を行う時は、以下を守ってください。

評価額の見積もりに気を付けてください。 希望的観測には耽らないでください。

銀行の預金または現金として持っていないお金については決して計算に入れてはいけません。 実際に資産を売却してお金を得るまでは、紙上のいかなる数値 (またはハードディスクの上の磁気パターン) も単なる数値でしかありません。 資産を担保としてお金を貸し出すように現実的に銀行員を説得できるなら、資産が適切な評価額を持っているというかなり合理的な証拠です。貸し手は専門家として評価額が過大評価でないか疑っているからです。 気を付けてください。 紙上で「高収益率」と表現されていた非常に多くの会社が、すべて現金枯渇の結果倒産しました。まさに「価値ある資産」がお金と同じものでなかったためです。