投資を売却する場合は、売却総額を取引の価格を売却欄に入力し株式数・持分欄に負の値を入力することを除けば、購入する場合と同様に行うことができます。 売却による正味手取額は株式勘定科目から、銀行勘定科目または証券会社の勘定科目まで資金移動をしなければいけません。

株式売却を適切に記録するためにはスプリット取引を使用しなければいけません。 スプリット取引では利益 (または損失) を収益:資本利得 (または費用:資本損失) 勘定科目からの資金移動として会計処理をしなければいけません。 収益の釣り合いを保つためにはスプリット取引で株式資産を2回入力する必要があります。 1回は実際の売却を記録します (正しい株式数と1株あたりの正しい売却価格を使用します)。1回は得られた収益の釣り合いを保つためです (株式数と1株の価格を両方とも0に設定します)。

スプリット取引体系を次に示します。記号NUM_SHARESは売却する株式数です。SELL_PRICEは売却した株式の単価です。GROSS_SALEは株式を売却した総額で、NUM_SHARES*SELL_PRICEと等しくなります。 PROFITは売却のときに得た利益です。 COMMISSIONSは株式売買管理手数料です。 NET_SALEは、売却により受け取った正味の金額で、GROSS_SALE - COMMISSIONSと等しくなります。

表8.1 スプリット取引を使用した株式売却

| 勘定科目 | 株式数・持分 | 株価 | 合計 購入 | 合計 売却 |

| 資産:銀行 | NET_SALE | |||

| 資産:株式:SYMBOL | -NUM_SHARES | SELL_PRICE | GROSS_SALE | |

| 資産:株式:SYMBOL | 0 | 0 | PROFIT | (損失) |

| 収益:資本利得 | (損失) | PROFIT | ||

| 費用:手数料 | COMMISSION |

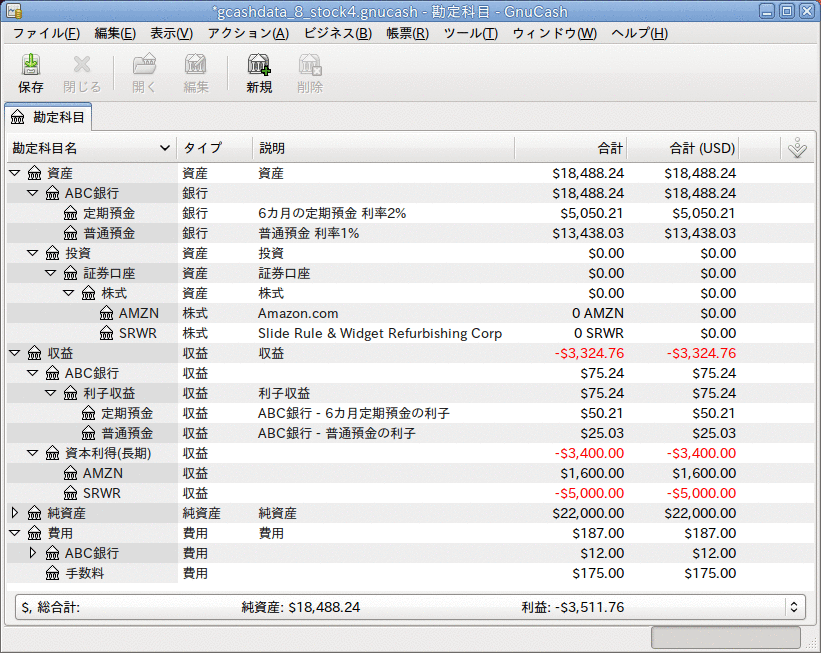

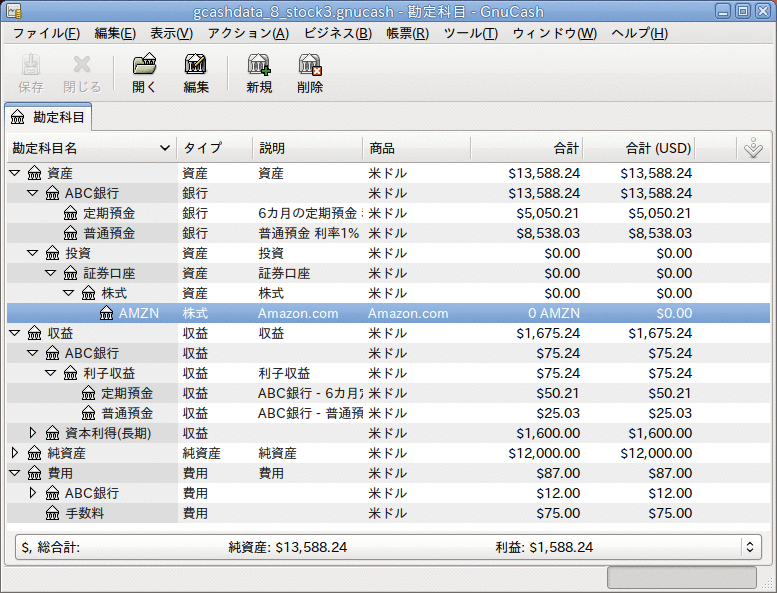

資本利得 (または損失) として株式の売却を記録する場合の詳細に関しては9章資本利得および11章減価償却を参照してください。

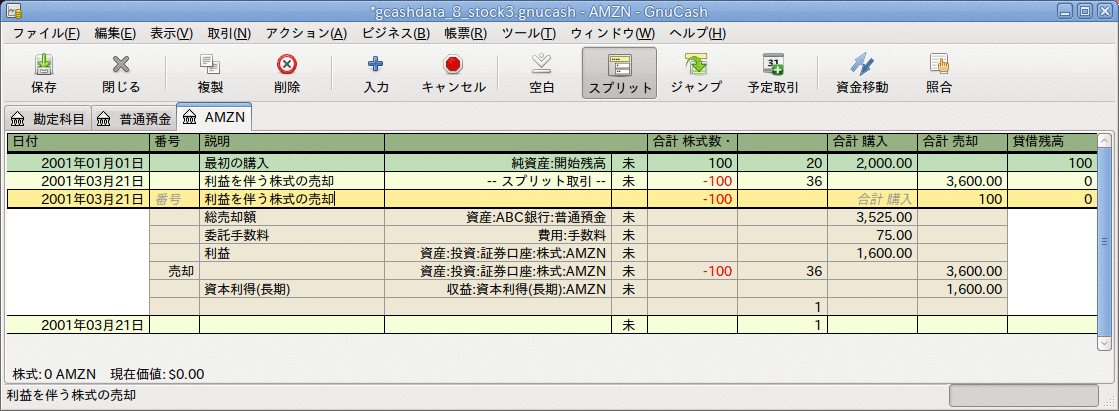

例として、1株あたり20ドルで100株の株式を購入したとします。後に1株あたり36ドルでそれらをすべて売却します。 前に説明したスプリット取引では、PRICEBUYは20ドルです (元の株価)。NUM_SHARESは100で、TOTALBUYが2,000ドルです (元の購入価格)。 GROSS_SALEは3,600ドルです。最後に、PROFITは1525ドルです (GROSS_SALE-TOTALBUY-COMMISSION)。

表8.2 スプリット取引を使用した株式売却

| 勘定科目 | 株式 | 価格 | 購入 | 売却 |

| 資産:銀行 | 3,525.00 | |||

| 資産:株式:SYMBOL | -100 | 36.00 | 3,600.00 | |

| 資産:株式:SYMBOL | 0 | 0 | 1,600.00 | |

| 収益:資本利得 | 1,600.00 | |||

| 費用:手数料 | 75.00 |

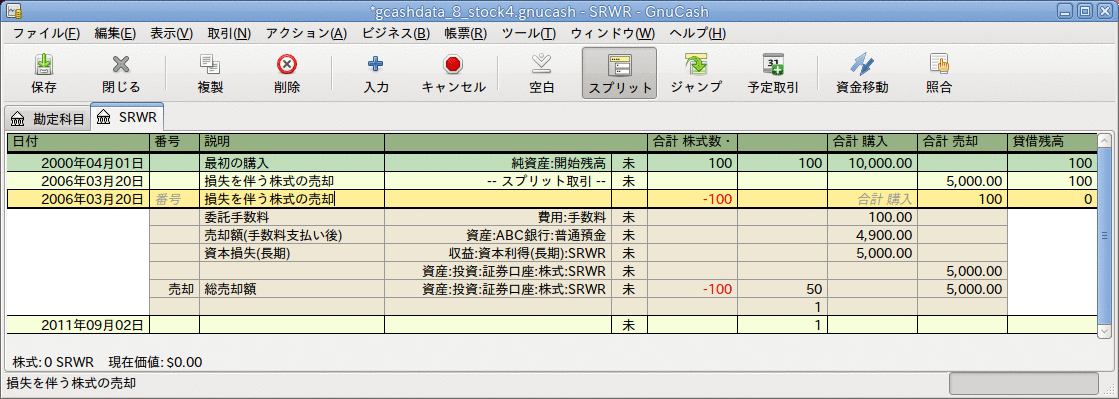

例として、1株あたり100ドルで100株購入し、後に1株あたり50ドルですべて売却したと仮定します。 スプリット取引でPRICEBUYは100ドルです (元の株価)。NUM_SHARESは100です。TOTAL_BUYは10,000ドルです (元の購入価格)。(損失) は5,000ドルです。最後に、GROSS_SALEは5,000ドルです。 手数料は100ドルであったと仮定します。

表8.3 スプリット取引を使用した損失を伴う株式売却

| 勘定科目 | 株式 | 価格 | 購入 | 売却 |

| 資産:銀行 | 4,900.00 | |||

| 資産:株式:SYMBOL | -100 | 50.00 | 5,000.00 | |

| 資産:株式:SYMBOL | 0 | 0 | 5,000.00 | |

| 収益:資本利得 | 5,000.00 | 0 | ||

| 費用:手数料 | 100 |

損失を入力する時に、正の数として購入欄に入力したり、負の数として売却欄にを入力したりすると、GnuCashはもう片方の欄へ「損失」として移します。