Vamos supor que compou um activo que se espera que aumente de valor, por exemplo uma pintura de Degas, para a qual quer controlar a valorização (a companhia de seguros preocupa-se com isto, mesmo que mais ninguém o faça).

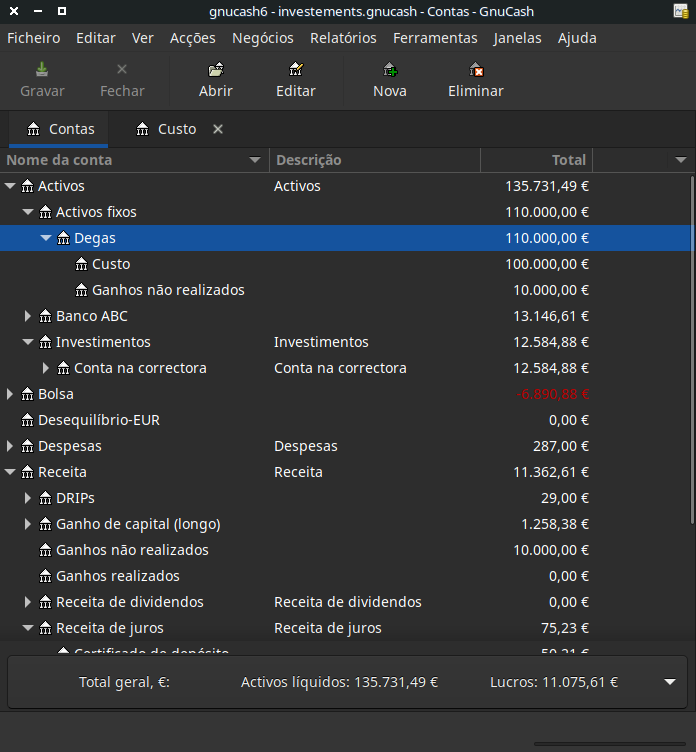

Comece com um plano de contas semelhante ao mostrado em Secção 9.3, “Configuração das contas”, mas substitua “ITEM1” por “Degas” e remova as contas “ITEM2”. Vamos presumir que a pintura de Degas tinha um valor inicial de cem mil euros. Ofereça a si mesmo os 100.000€; para a conta à ordem e depois transfira-os para a conta Activos:Activos fixos:Degas:Custo (a transacção de compra do activo). A sua janela pricipal deverá ser parecida a esta:

Um mês depois, tem motivos para suspeitar que o valor da sua pintura aumentou em 10.000€; (um ganho não realizado). Para registar esta alteração, transfira os 10.000€; da conta Receita:Ganhos não realizados para a conta Activos:Activos fixos:Degas:Ganhos não realizados:

Vamos supor que algum tempo depois os valores das pinturas de Degas subiram ainda mais, cerca de 20,000€; estimados. Diligentemente, regista a subida como anteriormente e decide vender a pintura.

Surgem três possibilidades. Pode ter valorizado precisamente o ganho não realizado, sobrevalorizado o ganho não realizado, ou sub-valorizado o ganho não realizado.

Valorização precisa do ganho não realizado.

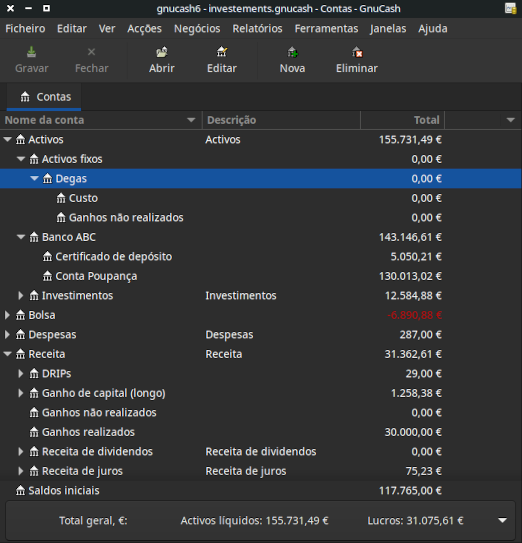

A sua valorização optimista da pintura estava correcta. Primeiro tem de registar os lucros como ganhos realizados. Faça-o transferindo a receita de Receita:Ganhos não realizados para Receita:Ganhos realizados.

Segundo, tem de creditar a sua conta bancária com o preço de venda da pintura. O dinheiro vem directamente das sub-contas de Activos:Activos fixos:Degas. Transfira o total da conta Activos:Activos fixos:Degas:Custo para Activos:Activos actuais:Conta poupança e o total da conta Activos:Activos fixos:Degas:Ganhos não realizados para a conta Activos:Activos actuais:Conta poupança.

As transacções devem estar como se segue:

Tabela 9.1. Transformar um ganho acumulado num ganho realizado

Conta Transferir para Montante da transacção Total da conta Receita:Ganhos não realizados Receita:Ganhos realizados 30.000€; 0€; Activos:Activos fixos:Degas:Custo Activos:Activos actuais:Conta poupança 100.000€; 0€; Activos:Activos fixos:Degas:Ganhos não realizados Activos:Activos actuais:Conta poupança 30.000€; 0€;

Isto deixa a conta Activos:Activos actuais:Conta poupança com um total de 130.000€; e a conta Receita:Ganhos realizados com um total de 30.000€;.

Sobrevalorização de ganhos não realizados.

Foi demasiado optimista sobre o valor da pintura. Em vez dos 130.000€; que pensava que a pintura valia, só lhe oferecem 120.000€;. Mas mesmo assim decide vender, porque dá mais valor ao dinheiro do que à pintura. Os números alteraram-se, mas não dramaticamente.

As transacções serão como se segue (observe a última transacção, que salda as contas Ganhos não realizados):

Tabela 9.2. Transformar um ganho acumulado num ganho realizado

Conta Transferir para Montante da transacção Total da conta Receita:Ganhos não realizados Receita:Ganhos realizados 20.000€; 10.000€; Activos:Activos fixos:Degas:Custo Activos:Activos actuais:Conta poupança 100.000€; 0€; Activos:Activos fixos:Degas:Ganhos não realizados Activos:Activos actuais:Conta poupança 20.000€; 10.000€; Activos:Activos fixos:Degas:Ganhos não realizados Receita:Ganhos não realizados 10.000€; 0€;

Isto deixa a conta Activos:Activos actuais:Conta poupança com um total de 120.000€; e a conta Receita:Ganhos realizados com um total de 20.000€;.

Subvalorização de ganhos não realizados.

Conseguiu vender a pintura por um valor acima dos seus sonhos, por 150.000€;. O valor extra é, de novo, registado como ganho, i.e., receita.

As transacções serão como se segue (observe a última transacção, que salda as contas Ganhos não realizados):

Tabela 9.3. Transformar um ganho acumulado num ganho realizado

Conta Transferir para Montante da transacção Total da conta Receita:Ganhos não realizados Receita:Ganhos realizados 50.000€; -20.000€; Activos:Activos fixos:Degas:Custo Activos:Activos actuais:Conta poupança 100.000€; 0€; Activos:Activos fixos:Degas:Ganhos não realizados Activos:Activos actuais:Conta poupança 50.000€; -20.000€; Receita:Ganhos não realizados Activos:Activos fixos:Degas:Ganhos não realizados 20.000€; 0€;

Isto deixa a conta Activos:Activos actuais:Conta poupança com um total de 150.000€; e a conta Receita:Ganhos realizados com um total de 50.000€;.

Como vimos neste exemplo, para activos não financeiros é difícil estimar correctamente o “verdadeiro” valor de um activo. É bastante fácil pensar que estamos ricos, baseados em estimativas questionáveis que não reflectem o “dinheiro no banco”.

Quando se lida com valorização de activos,

tenha cuidado com a estimativa dos valores, não embarque em sonhos impossíveis;

nunca, nunca, conte com dinheiro que não tenha no banco ou em casa. Até que tenha realmente vendido o seu activo e recebido o dinheiro, quaisquer números num papel (ou padrões magnéticos no seu disco rígido) são meramente isso. Se conseguir convencer um banqueiro a emprestar-lhe dinheiro usando os seus activos como garantia, já é prova convincente do valor desses activos, já que os mutuantes tendem a ser profissionalmente desconfiados a respeito de sobrevalorizacções dúbias. Esteja atento: demasiadas empresas que pareciam “lucrativas” no papel foram à falência por falta de dinheiro em caixa, devido a “activos valiosos” que não são a mesma coisa que dinheiro na mão.