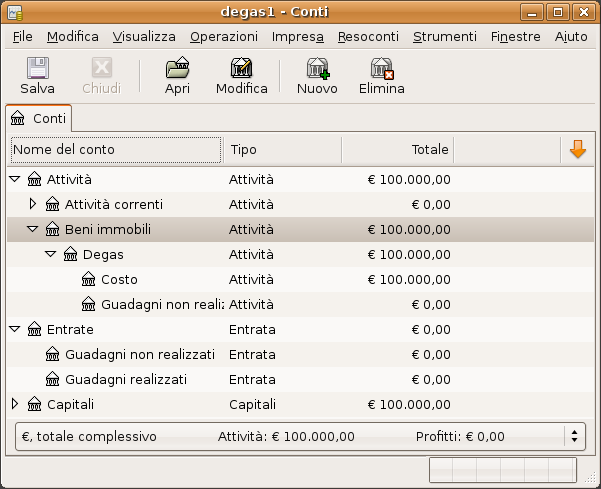

Si supponga di acquistare un bene per cui si prevede un aumento del valore, quale un quadro di Degas, e di volerne tenere traccia (se ne occuperà la compagnia di assicurazione, anche se nessun altro lo farà).

Start with an account hierarchy similar to that shown in Sezione 11.3, «Impostare i conti», but replace «ITEM1» with «Degas» and you can remove the «ITEM2» accounts. We will assume that the Degas painting had an initial value of one hundred thousand dollars. Begin by giving your self $100,000 in the bank and then transferring that from your bank account to your Assets:Fixed Assets:Degas:Cost account (the asset purchase transaction). You should now have a main account window which appears like this:

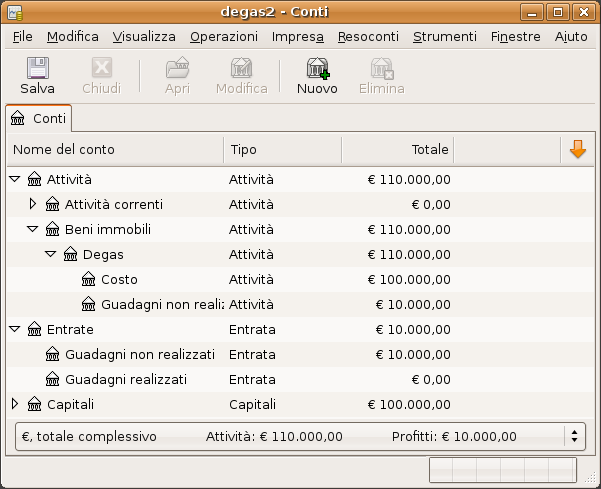

Un mese dopo, si ha ragione di credere che il valore del quadro sia aumentato di €10.000 (un guadagno non realizzato). Per registrare questo aumento, occorre inserire un trasferimento di €10.000 dal conto dei propri guadagni accumulabili (Entrate:Guadagni non realizzati) al conto dei guadagni non realizzati (Attività:Beni immobili:Degas:Guadagni non realizzati). La finestra principale assomiglierà a questa:

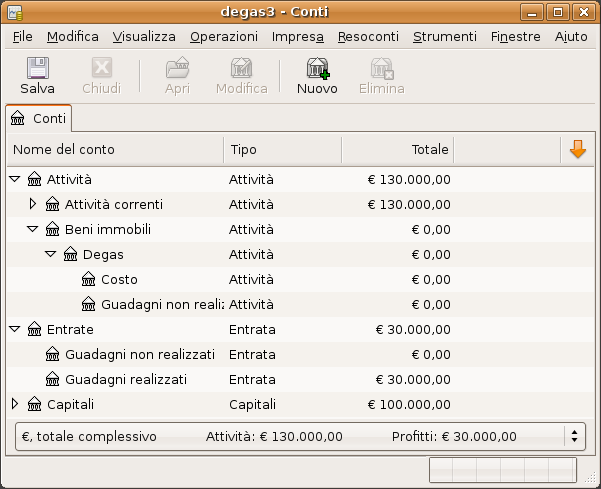

Si supponga che un altro mese dopo i prezzi dei quadri di Degas siano saliti ancora un po’, in questo caso di circa €20.000, come dalle proprie stime. Puntualmente si registreranno i €20.000 come entrate derivanti da guadagni non realizzati; poi si decide di vendere il quadro.

Si presentano tre possibilità: si potrebbero aver correttamente stimato i guadagni non realizzati, sottostimato i guadagni non realizzati o sovrastimato i guadagni non realizzati.

Stima accurata dei guadagni non realizzati.

Le proprie stime ottimistiche del prezzo del quadro erano corrette. Prima di tutto si deve registrare che i profitti ottenuti sono ora guadagni realizzati, e non guadagni non realizzati. Questo si effettua trasferendo le entrate dal conto Entrate:Guadagni non realizzati al conto Entrate:Guadagni realizzati.

In secondo luogo, occorre accreditare il conto bancario con il prezzo di vendita del quadro. Questo denaro proviene direttamente dal sottoconto Attività:Beni immobili:Degas. Si trasferisca l’intero valore del conto Attività:Beni immobili:Degas:Costo nel conto Attività:Beni immobili:Conto risparmio e l’intero valore del conto Attività:Beni immobili:Degas:Guadagni non realizzati nel conto Attività:Attività correnti:Conto risparmio.

Queste transazioni dovrebbero apparire così:

Tabella 11.1. Convertire un guadagno accumulato in un guadagno realizzato

Conto Trasferimento a Importo della transazione Totale del conto Entrate:Guadagni non realizzati Entrate:Guadagni realizzati €30.000 €0 Attività:Beni immobili:Degas:Costo Attività:Attività correnti:Conto risparmio €100.000 €0 Attività:Beni immobili:Degas:Guadagni non realizzati Attività:Attività correnti:Conto risparmio €30.000 €0

Questo porta i saldi dei conti Attività:Attività correnti:Conto risparmio e Entrate:Guadagni realizzati a un totale rispettivamente di €130.000 ed €30.000.

Sottostima dei guadagni non realizzati.

You were over-optimistic about the value of the painting. Instead of the $130000 you thought the painting was worth you are only offered $120000. But you still decide to sell, because you value $120000 more than you value the painting. The numbers change a little bit, but not too dramatically.

Le transazioni dovrebbero apparire come nell’immagine seguente (si osservi che l’ultima transazione che bilancia i conti dei Guadagni non realizzati):

Tabella 11.2. Convertire un guadagno accumulato in un guadagno realizzato

Conto Trasferimento a Importo della transazione Totale del conto Entrate:Guadagni non realizzati Entrate:Guadagni realizzati €20.000 €10.000 Attività:Beni immobili:Degas:Costo Attività:Attività correnti:Conto risparmio €100.000 €0 Attività:Beni immobili:Degas:Guadagni non realizzati Attività:Attività correnti:Conto risparmio €20.000 €10.000 Attività:Beni immobili:Degas:Guadagni non realizzati Entrate:Guadagni non realizzati €10.000 €0

Questo porta i saldi dei conti Attività:Attività correnti:Conto risparmio e Entrate:Guadagni realizzati a un totale rispettivamente di €120.000 ed €20.000.

Sovrastima dei guadagni non realizzati.

Si supponga di riuscire a vendere il quadro a un prezzo superiore alle proprie più rosee previsioni: €150.000. Il plusvalore è, di nuovo, trattato come un guadagno, cioè un’entrata.

Le transazioni dovrebbero apparire come nell’immagine seguente (si osservi che l’ultima transazione che bilancia i conti dei guadagni non realizzati):

Tabella 11.3. Convertire un guadagno accumulato in un guadagno realizzato

Conto Trasferimento a Importo della transazione Totale del conto Entrate:Guadagni non realizzati Entrate:Guadagni realizzati €50.000 €-20.000 Attività:Beni immobili:Degas:Costo Attività:Attività correnti:Conto risparmio €100.000 €0 Attività:Beni immobili:Degas:Guadagni non realizzati Attività:Attività correnti:Conto risparmio €50.000 €-20.000 Entrate:Guadagni non realizzati Attività:Beni immobili:Degas:Guadagni non realizzati €20.000 €0

Questo porta i saldi dei conti Attività:Attività correnti:Conto risparmio e Entrate:Guadagni realizzati a un totale rispettivamente di €150.000 ed €50.000.