Tal como foi dito no capítulo anterior, a contabilidade baseia-se em 5 tipos de contas:

Activo, Passivo, Capital

próprio, Receita e Despesa. Vamos agora

expandir a nossa compreensão sobre estes tipos de conta e mostrar como é que elas são

representadas no GnuCash. Mas primeiro, vamos dividi-las em dois grupos, as contas de folha de

balanço por um lado e as contas de receita e despesa por outro.

Como o nome diz, as contas da folha de balanço podem ser sumarizadas no balanço daquilo que possui em determinado ponto do tempo, enquanto as contas de receita e despesa podem ser sumarizadas no relatório de Lucros & Prejuízo, que mostra as alterações de valor num dado período de tempo, como o ano económico, por exemplo.

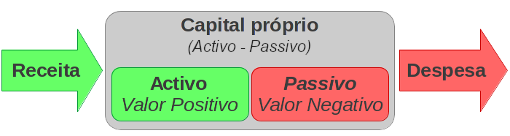

Recordemos a equação contabilística (Activo - Passivo = Capital próprio + (Receita - Despesa)), antes de aprofundarmos cada tipo de conta.

As três chamadas Contas do balanço são Activo, Passivo e Capital própro. As contas de balanço são usadas para controlar aquilo que possui.

Activo é o grupo de coisas que possui. Os seus activos incluem um carro, dinheiro, uma casa, acções ou qualquer outra coisa que tenha um valor convertível. Valor convertível significa que, teoricamente, pode vender o item por dinheiro.

Passivo é o grupo de coisas em que deve dinheiro. O seu passivo pode incluir um empréstimo automóvel, um empréstimo para estudos, uma hipoteca para crédito à habitação ou qualquer coisa que terá de pagar em determinada altura.

Capital próprio é o mesmo que "valor líquido". Representa o que sobra depois de subtrair o seu passivo do seu activo. Pode ser imaginado como a parte do activo que está livre de dívidas.

Estas duas contas de receita e despesa são usadas para aumentar ou diminuir o valor das suas contas. Assim, enquanto as contas de balanço se limitam a "ver" o valor daquilo que possui, as contas de receita e despesa permitem-lhe alterar o valor das suas posses.

Receita é o pagamento que recebe pelo seu tempo, serviços prestados ou pelo uso do seu dinheiro. Quando recebe um ordenado, por exemplo, esse ordenado é o pagamento pelo trabalho que fez a um empregador. Outros exemplos de receita serão comissões de vendas, gorjetas, dividendos de acções, juros de depósitos a prazo, etc. As receitas aumentam sempre o valor dos seus activos, logo, o valor do capital próprio também aumenta.

Despesa refere-se a dinheiro que gasta a comprar bens ou serviços prestados por outrém para consumo imediato. Exemplos de despesas são uma refeição no restaurante, a renda de casa, mercearias, gasolina para o carro ou bilhetes de teatro. As despesas diminuem sempre o capital próprio. Se pagar a despesa a pronto, diminui os activos, se pagar a despesa com cartão de crédito ou com um empréstimo aumenta o passivo.