录入投资出售交易与录入投资购入交易(参见第 9.5.2 节 “新购份额”)的操作类似,只是录入份额列的数额为负并在出售列中录入交易进款。交易进款应当录入为从份额科目到银行或经纪商科目的转账。

有关处理佣金与使用净价格或毛价格有关信息,请参见第 9.5.2.1 节 “处理佣金和手续费”。如果你打算记录出售带来的资本损益,请参见第 11 章 资本利得和第 16 章 Depreciation以获取更多信息。要使用GnuCash的根据批次自动计算资本损益功能,请参见第 9.7.2 节 “使用批次卖出份额并自动计算资本损益”,否则请继续阅读下文。

| 注意 |

|---|---|

在 | |

在下文展示的交易示例中,会使用下述符号:

- 份额数量

- 要卖出的份额数量。

- 佣金

- 经纪商收取的佣金或其它费用。

- 毛卖出单价

- 未减去佣金的卖出份额的单价。

- 净卖出单价

- 已减去佣金的卖出份额的单价。

- 毛买入单价

- 未减去佣金的买入份额的单价。

- 净买入单价

- 已减去佣金的买入份额的单价。

- 毛买入总额

- 买入份额的总额,不含佣金,等于 份额数量×毛买入单价。

- 净买入总额

- 买入份额时的出账金额,包含佣金,等于 毛买入总额+佣金。

- 毛卖出总额

- 买入份额的总价,不含佣金,等于 份额数量×毛卖出单价。

- 净卖出总额

- 卖出份额时的入账金额,等于 毛卖出总额-佣金。

- 毛利润

- 未减去佣金的因卖出得到的利润。

- 净利润

- 已减去佣金的因卖出得到的利润。

有两种手动记录资本损益的方式。资本损益可以与卖出份额合并为一项交易,也可分别录入到独立的交易中。

这种方式的优点在于将卖出过程所涉及的所有资金流动记录在一起。这种方式与对消功能(参见第 9.7.2 节 “使用批次卖出份额并自动计算资本损益”)不兼容。如果你可能以后在特定的证券上使用对消功能,那现在就考虑在独立的交易中录入资本损益,以便减轻以后的一些工作量。

当资本损益与卖出份额分录合并为一项交易时,证券科目下同一项交易中会存在两项分录,所以交易必须在自动分录账簿或交易日志视图下的证券账簿中录入。证券账簿下一项分录记录卖出份额,另一项分录记录资本损益。用于记录资本损益的证券科目分录必须将份额数量录入为0并将份额单价录入为0,以阻止自动重新计算这两列。

用于处理损益的科目依然为收入:资本利得或费用:资本损失。

表 9.1. 卖出份额分录方案:合并卖出份额与资本损益交易、毛价格

| 科目 | 份额 | 份额单价 | 买入总额 | 卖出总额 |

| 资产:农业银行 | 净卖出总额 | |||

| 资产:股票:股票名称 | 0 | 0 | 毛利润 | (毛亏损) |

| 费用:佣金 | 佣金 | |||

| 资产:股票:股票名称 | −份额数量 | 毛卖出单价 | 毛卖出总额 | |

| 收入:资本利得 | (毛亏损) | 毛利润 |

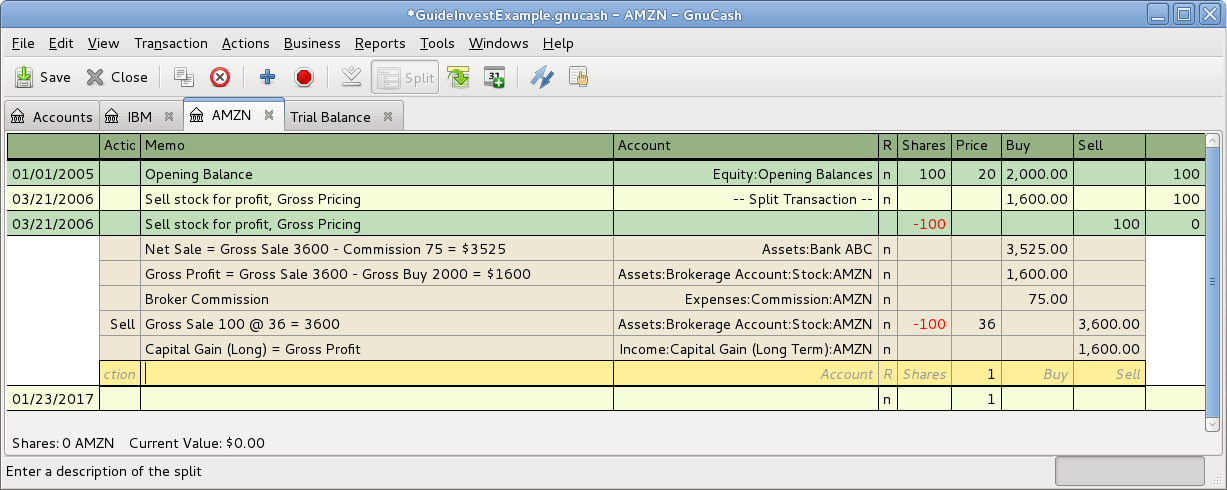

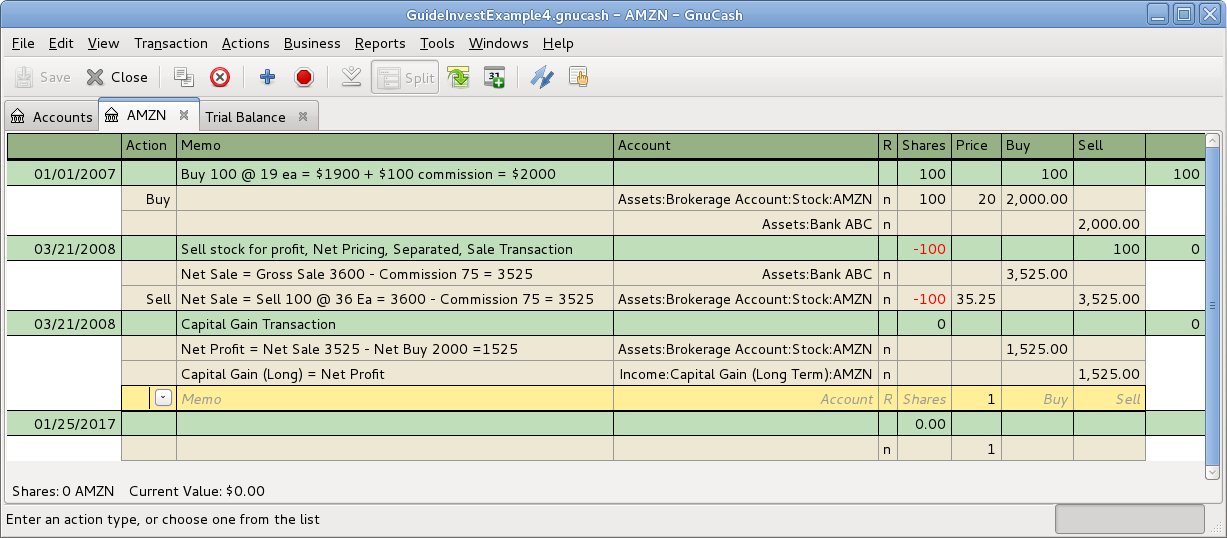

例 9.1. 卖出份额获利:手动计算损益、合并卖出与获利、毛价格

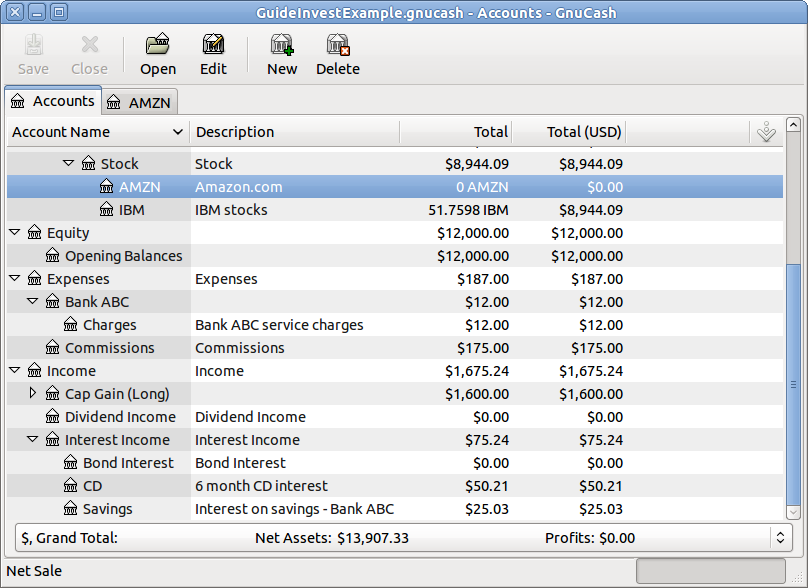

在此示例中,我们会使用第 9.4.2 节 “股票科目示例”创建的浪潮信息科目。

你以20元每股的价格买入100股浪潮信息的股票,然后以36元每股的价格全部卖出,并支付佣金75元。分录交易方案如下所示:

- 毛买入总额为20元(原始买入价),

- 份额数量为100,

- 毛买入总额为2,000元(买入花费的原始金额),

- 毛卖出总额为3,600元,

- 所以最终毛利润为1,600元(毛卖出总额 − 毛买入总额)。

表 9.2. 卖出份额分录示例:合并卖出与获利、毛价格

| 科目 | 份额 | 价格 | 买入 | 卖出 |

| 资产:农业银行 | 3525.00 | |||

| 资产:经纪商科目:股票:浪潮信息 | 0 | 0 | 1600.00 | |

| 费用:佣金 | 75.00 | |||

| 资产:经纪商科目:股票:浪潮信息 | -100 | 36.00 | 3600.00 | |

| 收入:长期资本利得:浪潮信息 | 1600.00 |

| 注意 |

|---|---|

上方截图显示在2006年3月21日有两项交易。这是因为账簿处于自动分录账簿视图,而其中一项交易中包含有两项分录。交易日志视图可能显示得更清晰,详见第 2.9.3 节 “简单交易还是分录交易?”。因为账簿的卖出交易包含两项分录,因此交易必须在自动分录账簿或交易日志视图下录入,而无法在基本账簿视图下录入。 | |

表 9.3. 卖出份额分录方案:合并卖出份额与资本损益交易、净价格

| 科目 | 份额数量 | 份额单价 | 买入总额 | 卖出总额 |

| 资产:农业银行 | 净卖出总额 | |||

| 资产:股票:简称 | 0 | 0 | 净利润 | (净亏损) |

| 资产:股票:简称 | −份额数量 | 净卖出单价 | 净卖出总额 | |

| 收入:资本利得 | (资本损失) | 净利润 |

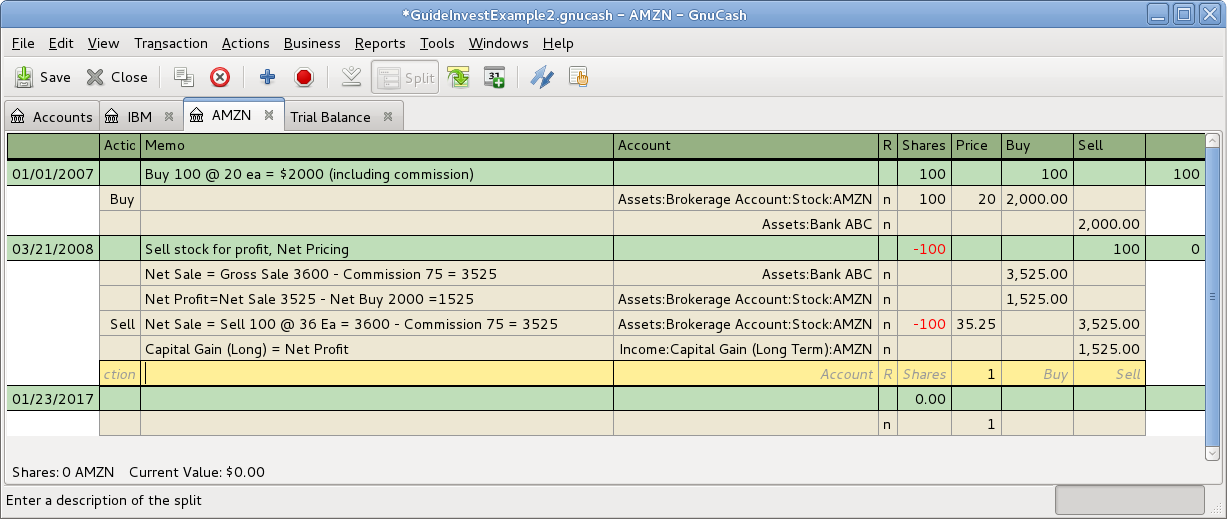

例 9.2. 卖出份额获利:手动计算损益、合并卖出与获利、净价格

在此示例中,我们会使用在第 9.4.2 节 “股票科目示例”中创建的浪潮信息科目。

你以每股20元的价格买入了100股浪潮信息(包含佣金),后来又以每股36元的价格全部卖出,佣金共75元。分录交易相关数值选取如下:

- 份额数量为100,

- 净买入单价为20元 (原始买入价格),

- 净买入总额为2,000元(原始买入花费),

- 净卖出单价为35.25元,即 (3600 − 75) / 100,

- 毛卖出总额为3,600元,净卖出总额为3,525元,

- 最后的净利润为1,525元,即净卖出总额 − 净买入总额。

表 9.4. 卖出份额分录示例:合并卖出与获利、净价格

| 科目 | 份额 | 单价 | 买入 | 卖出 |

| 资产:农业银行 | 3525.00 | |||

| 资产:经纪科目:股票:浪潮信息 | 0 | 0 | 1525.00 | |

| 资产:经纪科目:股票:浪潮信息 | −100 | 35.25 | 3525.00 | |

| 收入:长期资本利得:浪潮信息 | 1525.00 |

这是使用对消功能自动创建资本损益交易所必需的。否则对消功能不会检测到这些交易,创建的资本损益交易金额也会是错误的。

表 9.5. 卖出份额分录方案:分离卖出份额与资本损益交易——卖出份额交易

| 科目 | 份额数量 | 份额单价 | 买入总额 | 卖出总额 |

| 资产:农业银行 | 净卖出总额 | |||

| 费用:佣金 | 佣金 | |||

| 资产:股票:简称 | −份额数量 | 毛卖出单价 | 毛卖出总额 |

表 9.6. 卖出份额分录方案:分离卖出份额与资本损益交易——资本损益交易

| 科目 | 份额数量 | 份额单价 | 买入总额 | 卖出总额 |

| 资产:股票:简称 | 0 | 0 | 毛收益 | (毛损失) |

| 收入:资本利得 | (毛损失) | 毛收益 |

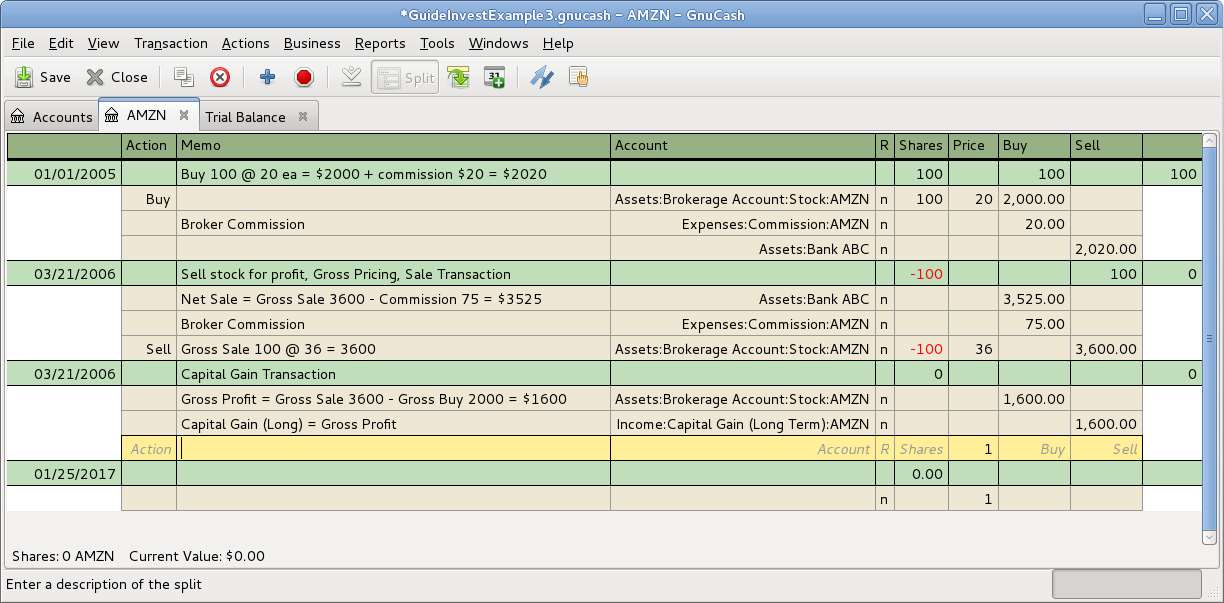

例 9.3. 卖出份额获利:手动计算损益、分离卖出与获利、毛价格

示例使用第 9.4.2 节 “股票科目示例”创建的浪潮信息科目。

你以每股20元的价格买入了100股浪潮信息股票,后来又以每股36元的价格全部卖出,佣金75元。分离交易形式如下:

- 毛买入单价为20元(原始买入单价),

- 份额数量为100,

- 毛买入总额为为2,000元(原始买入花费),

- 毛卖出总额为3,600元,

- 最终毛利润为1,600元(毛卖出总额 − 毛买入总额)。

表 9.7. 卖出份额分录示例:卖出份额交易、毛价格

| 科目 | 份额 | 单价 | 买入 | 卖出 |

| 资产:农业银行 | 3525.00 | |||

| 费用:佣金 | 75.00 | |||

| 资产:经纪科目:股票:浪潮信息 | −100 | 36.00 | 3600.00 |

表 9.9. 卖出份额分录方案:分离卖出份额与资本损益交易——卖出份额交易

| 科目 | 份额数量 | 份额单价 | 买入总额 | 卖出总额 |

| 资产:农业银行 | 净卖出总额 | |||

| 资产:股票:简称 | −份额数量 | 净卖出单价 | 净卖出总额 |

表 9.10. 卖出份额分录方案:分离卖出份额与资本损益交易——资本损益交易

| 科目 | 份额数量 | 份额单价 | 买入总额 | 卖出总额 |

| 资产:股票:简称 | 0 | 0 | 净利润 | (净亏损) |

| 收入:资本利得 | (净亏损) | 净利润 |

例 9.4. 卖出份额获利:手动计算损益、分离卖出与获利、净价格

此示例使用第 9.4.2 节 “股票科目示例”中创建的浪潮信息科目。

你以20元每股的价格买入了100股(计入手续费),后来又以36元每股的价格全部卖出,佣金75元。分离交易形式如下:

- 份额数量为100,

- 净买入单价为20元(原始买入价格),

- 净买入总额为2,000元(原始买入花费),

- 净卖出单价为35.25元 ((3600 − $75) / 100)),

- 毛卖出总额为3,600元,净卖出总额为3,525元,

- 最终净利润为1,525元 (净卖出总额 − 净买入总额)。

维基百科对批次给出了如下定义:

拍卖中一组共同出售的商品,或一定数量的金融票据。

GnuCash内置批次管理工具,能够跟踪由卖出证券带来的资本损益。买卖交易对应至各批次,以便计算所卖出证券的成本价。具体而言,批次是用来关联特定的买入和卖出交易的。批次的创建与关联可以自动完成也可以手动执行。通过批次,GnuCash能够自动计算出资本损益,并根据卖出金额同卖出证券成本价的差值创建交易。GnuCash将此过程称为对消。

之所以用对消这个词,是因为需要在卖出证券之后整理证券科目,确保为证券支付的成本价与由卖出获得的金额之间的差值记为资本损益。如果资本损益不正确,的底栏中借方合计与贷方合计不会平衡。要查看,选择 → → 。

| 注意 |

|---|---|

你如果操作出错,可以删除批次与资本损益交易并重试。在删除资本损益交易前,确保已经删除了批次,或起码取消了卖出交易同批次的关联。否则,科目中的批次页面会在你选择此批次时重新创建资本损益交易。 | |

如果你不熟悉先入先出、后入先出或平均成本计算法,请参阅维基百科的 FIFO and LIFO accounting and Average cost method.

GnuCash批次管理工具是一项有用的功能,能够减少手动计算,特别是当红利再投已经进行了数年,涉及的成本价格各异的时候。它可以使用先入先出成本计算法自动将买入交易关联到卖出交易,或手动将买入交易关联到卖出交易以实现后入先出成本计算法。如果使用先入先出或后入先出成本计算方法,高级投资组合报表中的成本价和损益会与通过对消计算得到的成本价和损益一致。

科目SSSS中的批次窗口(其中SSSS是一证券科目)用于手动或自动关联证券交易分录至批次,并在科目中根据买入证券的成本与卖出证券所得金额之间的差值创建资本损益交易。

要打开科目批次窗口,打开证券科目账簿,并选择 → 。

参考帮助手册,第8章 工具与向导 - 科目批次中的有关内容详细了解科目批次窗口的各项功能。

使用批次管理工具自动计算资本损益的一般步骤:

- 使用净价格录入卖出交易(但暂时不要录入资本损益交易,因为此交易会通过对消创建)。参阅 例 9.4 “卖出份额获利:手动计算损益、分离卖出与获利、净价格”。

- 第 9.7.2.4 节 “手动创建并关联批次” (部分成本核算方法需要)

- 第 9.7.2.5 节 “自动创建资本损益交易”

- 第 9.7.2.6 节 “将孤立的收益-CCC更改为损益科目”

- 第 9.7.2.7 节 “运行试算平衡” 确保贷方总额与借方总额平衡。

使用此功能前,确保你已经读过第 9.7.2.8 节 “注意事项”。

可以通过此功能手动关联特定的买入与卖出交易。如果想使用除自动关联方法(先进先出)之外的其它成本核算方法,就需要执行手动关联。实际上,如果希望高级投资组合报表中显示的成本价和资本损益与由对消功能创建的资本损益交易相符,则只有在使用后进先出或“个别计价法”时才需要手动创建批次。这是由于对消功能可以自动实现先进先出的关联,所以无需手动操作。另外,对消功能无法用于平均成本法。详见例 9.5 “手动创建并关联批次”。

| 注意 |

|---|---|

如果你没有使用先进先出或后进先出方法核算成本,则不要使用该功能。 详见第 9.7.2.8 节 “注意事项”。 | |

GnuCash能够自动计算并创建卖出证券时的资本损益交易。批次用于关联买入交易分录与卖出交易分录,以正确确定卖出证券的成本价。GnuCash会使用已经存在的批次,并为任何尚未关联到已有批次的买入交易创建新批次。买入与卖出交易分录使用先进先出方法关联到批次。

参见:

由对消创建的资本损益交易时,因为不知道应该用哪个资本损益账户,所以使用自动创建的通用孤立的收益-CCC账户(其中CCC是为证券交易货币)。执行对消后,应编辑孤立的收益-CCC交易分录,将科目重新指定为有意义的收入或费用类损益科目(如,收入:长期资本利得:浪潮信息)。

在创建资本损益交易后生成试算平衡报表( → → )。试算平衡报表能够初步检查资本损益能否正确补足买入证券时支付的成本与卖出证券时收到的金额间的差值。在报告末尾,借方总额应等于贷方总额。

| 提示 |

|---|---|

由于某些问题,试算平衡表可能没有平衡。请按照下述指引确定不平衡是否由错误记录的资本损益引起:

| |

在使用批次管理工具前请注意一些要点。

自动关联买入交易与卖出交易时,

GnuCash只实现了先进先出成本计算方法,即最早买入的证券总是最先卖出。在对消前将最近的证券买入交易手动关联至卖出交易,则可以使用后进先出成本计算方法。高级投资组合报表在计算成本时不使用批次信息,而仅使用证券交易分录。报表根据选择的基本计算方法报表选项(平均、先进先出或后进先出)计算成本价和损益。若希望高级投资组合报表中的成本和损益与由对消功能创建的资本损益一致,则应在两处使用相同的成本计算方法。

对消无法识别佣金或手续费,故计算损益时不会将这些款项纳入考虑。因此,若想使用对消,必须使用净价格而非毛价格。详见第 9.5.2.1 节 “处理佣金和手续费”。

对消不会识别卖出交易下手动录入的资本损益分录。因此确保之前的卖出操作均各自记为两项交易:

GnuCash实现的资本损益自动计算功能能够处理直接的买入、卖出和资本退回交易,但任何改变份额数量的交易,即使是简单的分录,也会使其生成错误的结果,所以遇到这些情况必须手动处理。

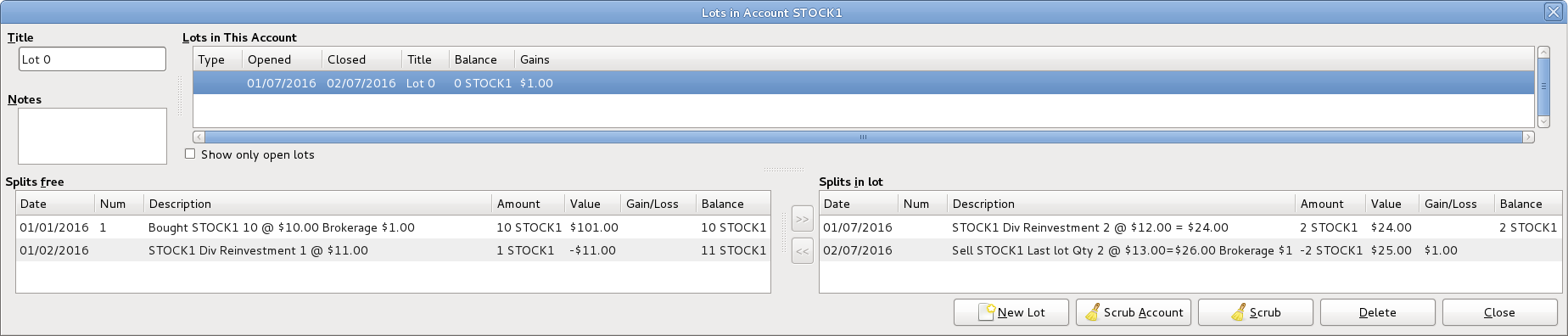

例 9.5. 手动创建并关联批次

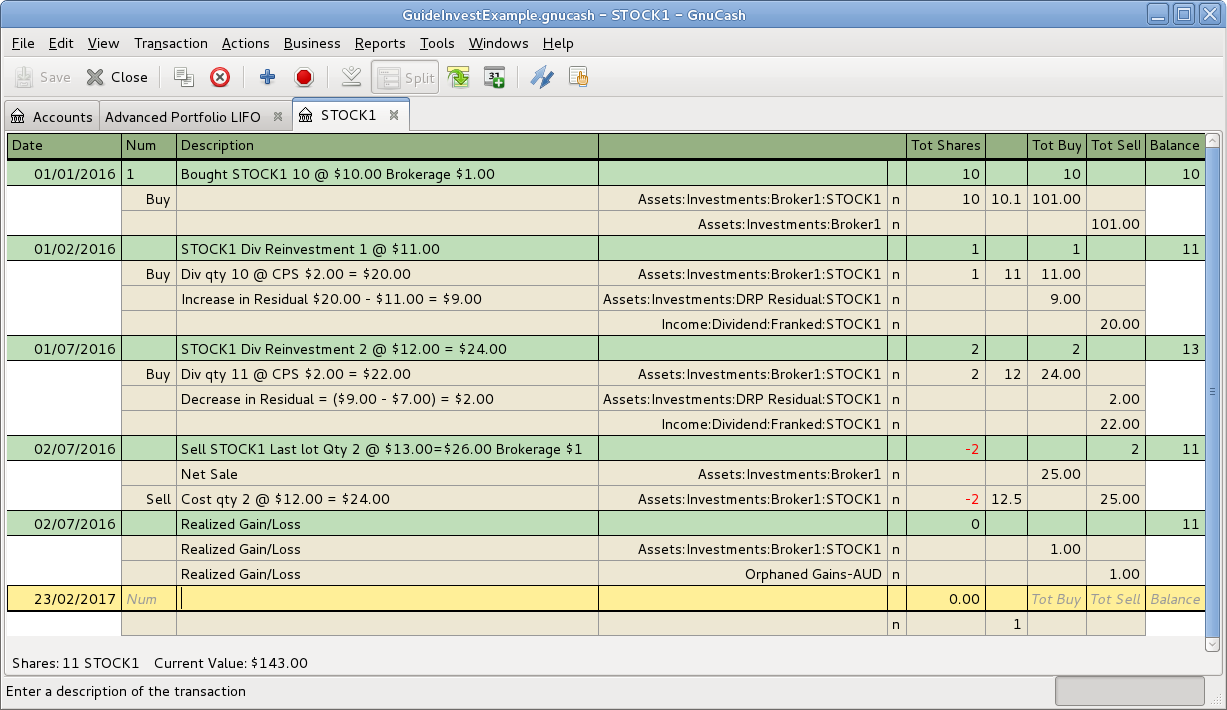

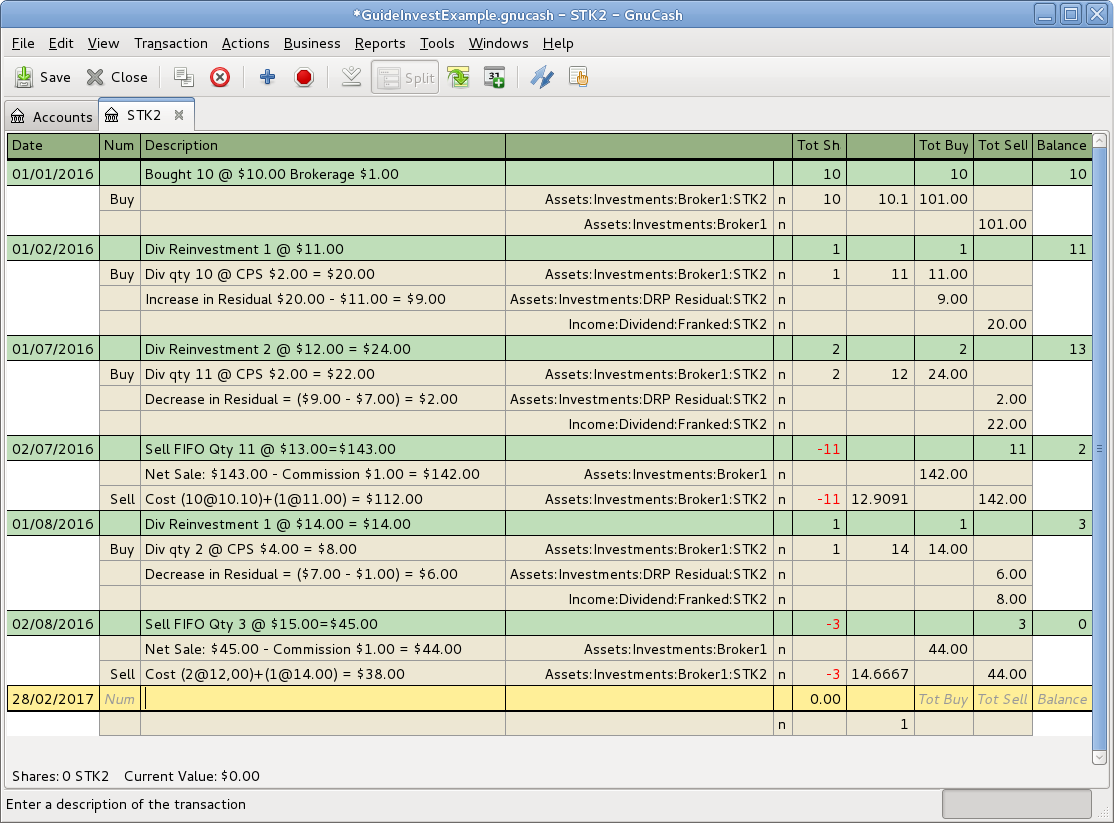

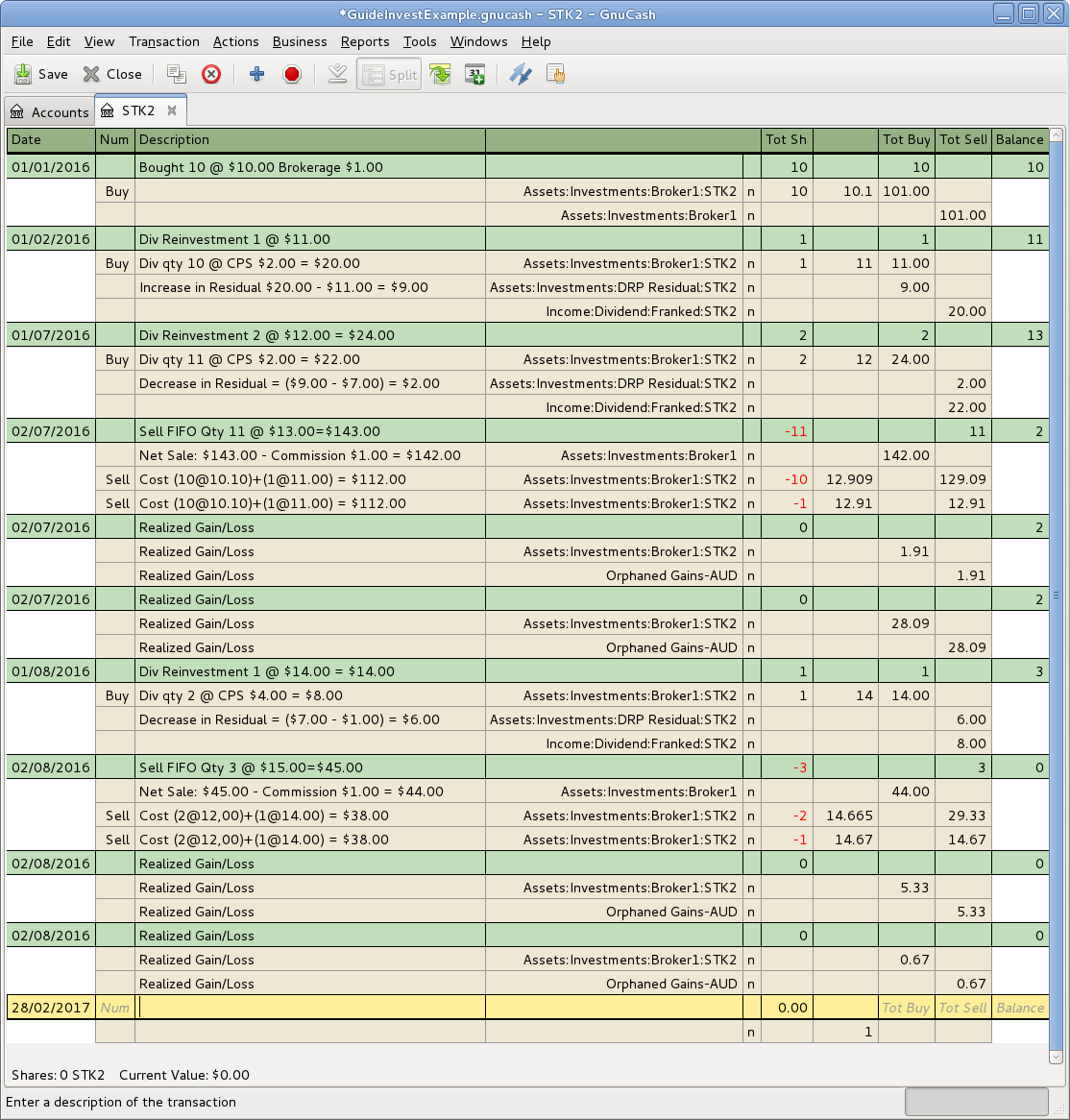

下面给出一个使用后进先出方法出售持有的部分证券的示例。此示例中,最近买入的交易(2016年7月1日的红利再投)与卖出交易一起关联到同一批次,然后使用GnuCash的对消功能计算资本损益并创建资本损益交易。

打开证券科目账簿。

确保所有之前的资本损益交易独立于记录份额数量减少与收到回款的卖出交易。

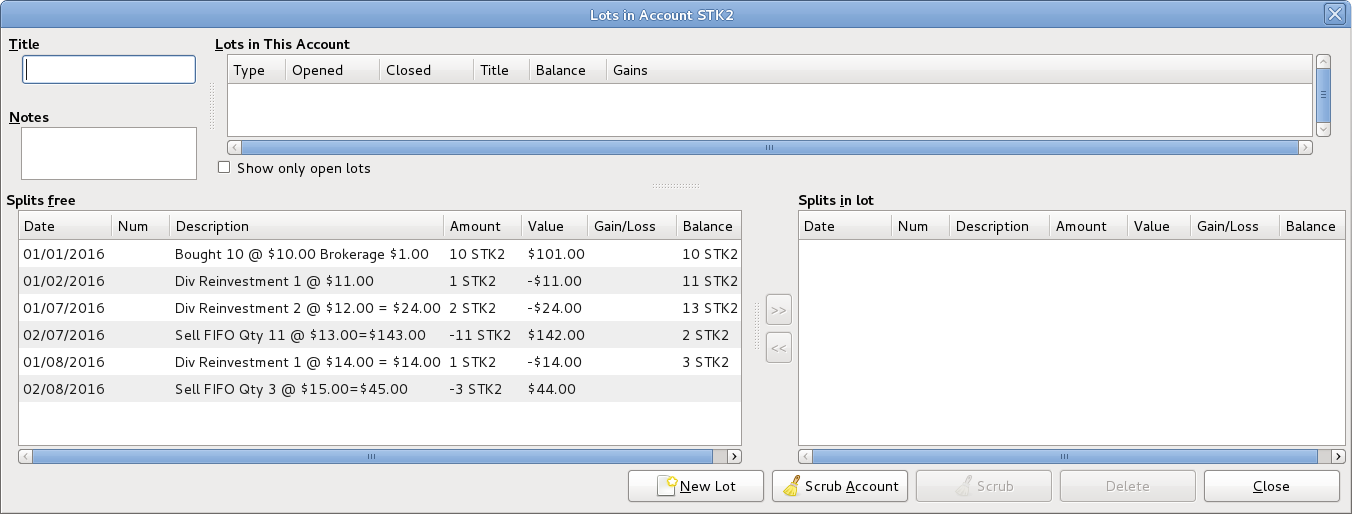

选择 → 打开科目SSSS中的批次窗口,其中SSSS为证券科目。

使用按钮创建新批次。最开始,此批次没有关联到任何买入或卖出分录。

在科目中的批次面板中选中新创建的批次。

在未关联交易面板中,选中将要卖出的证券对应的交易分录 (日期为2016年7月1日)。

点击>> 按钮将此买入分录关联到选中的批次。此分录会从未关联分录面板移动到批次中的分录面板。

重复上述两步处理其它应当关联到各自批次的买入分录。(在此示例中,只有一项买入分录会对应卖出。)

在未关联分录面板中选中卖出分录。

点击>>按钮将此卖出分录关联到选中的批次。

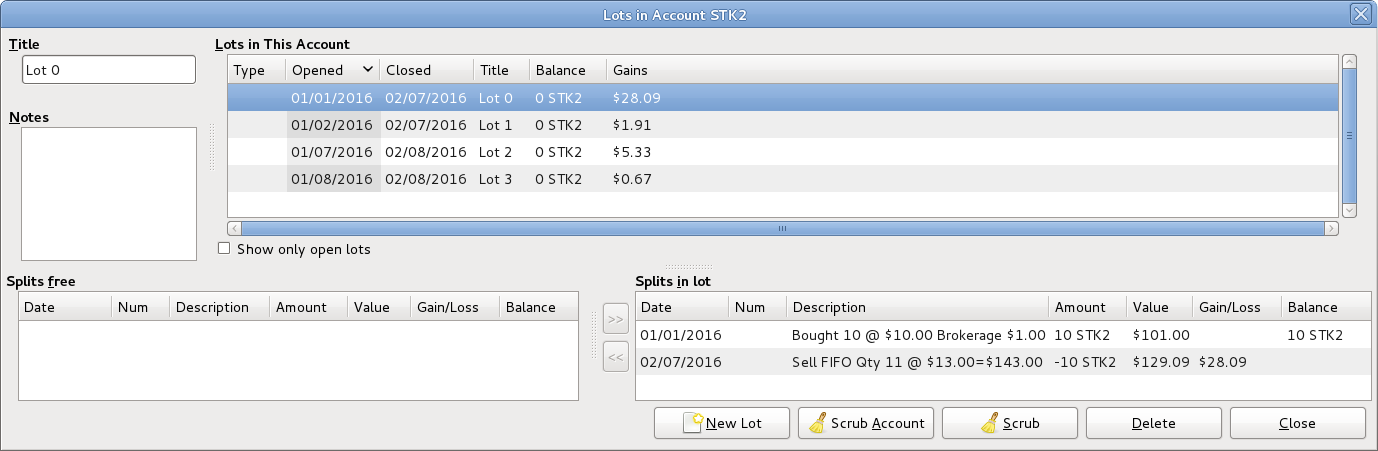

检查批次余额是否合乎预期。在示例中,批次余额应当为零,因为该批次中卖出证券的数量等于买入证券的数量。

点击按钮(注意不是按钮)。

使用按钮后,科目中的批次窗口没有变化,因此这里不再给出屏幕截图。

关闭科目SSSS中的批次窗口,回到证券科目窗口账簿。

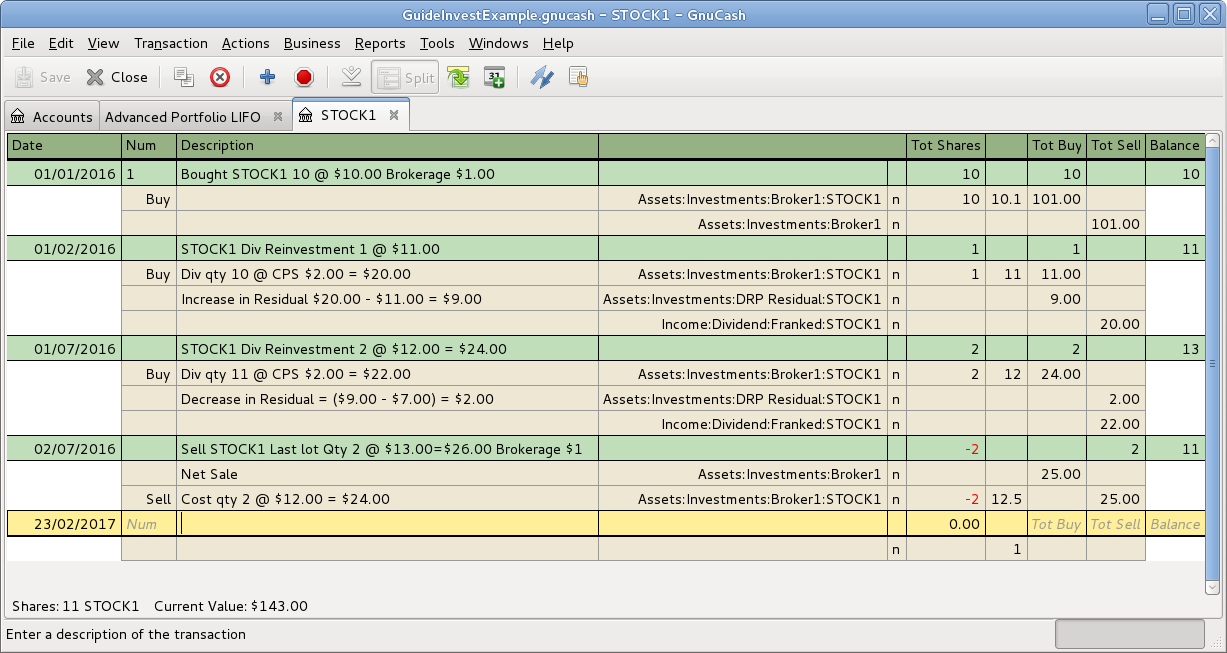

例 9.6. 自动创建资本损益交易

按如下步骤创建资本利得交易:

打开证券科目账簿。

确保所有之前手动录入的资本损益交易独立于卖出交易。

选择 → 打开科目SSSS中的批次窗口,其中SSSS为证券科目。

若使用后进先出方法,按上文介绍的第 9.7.2.4 节 “手动创建并关联批次”步骤,为每项卖出交易创建批次,并将卖出交易和构成本次卖出的每项买入交易关联到同一批次。

点击对消整个科目按钮,用以:

为所有尚未关联到批次的买入交易创建批次,并使用先进先出方法将这些批次与卖出交易分录关联。由于一项交易分录只能关联到一个批次,如果卖出交易需要关联到多个批次,则卖出交易分录会自行拆分为多个子分录。在多个子分录的情况下,未关联分录和批次中的分录面板都能够列出来自相同交易下的不同分录。

- 为每个批次创建独立的资本损益交易。

例 9.7. 自动创建资本损益交易,一次进行两笔卖出。

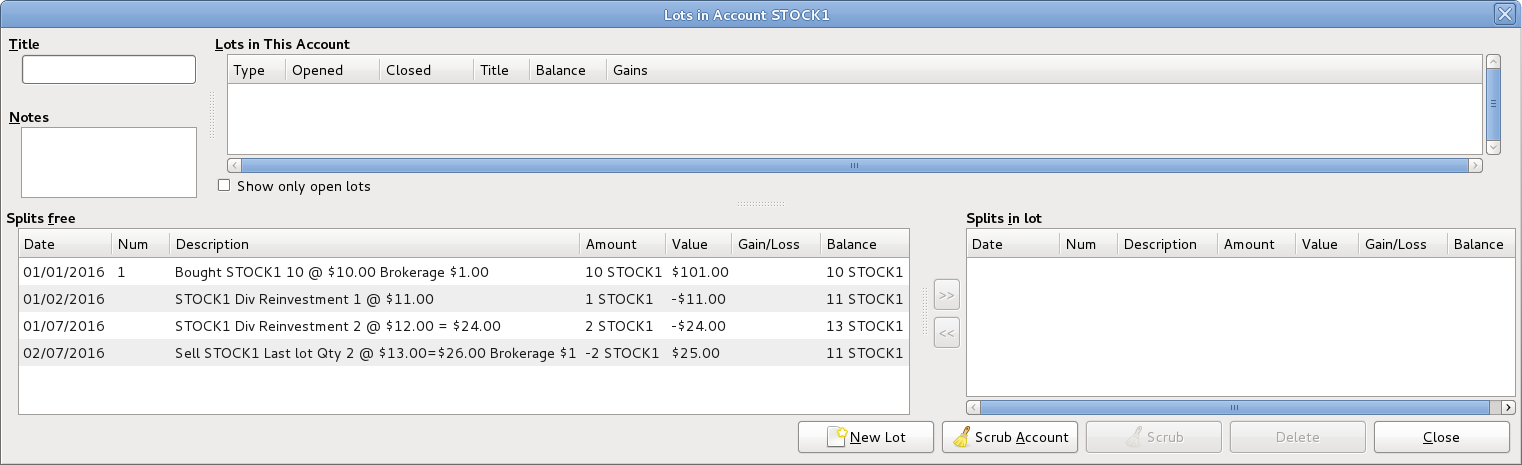

下面是先进先出对消的示例,不涉及手动创建批次。在此示例中,一次对消了两项卖出交易,不过通常对消会在每次卖出之后进行。一次对消两笔卖出的一个原因是同一天存在多项卖出。

选择 → 打开科目SSSS中的批次窗口,其中SSSS为证券科目。

点击对消整个科目按钮.

注意 在使用对消整个科目按钮后,只会显示最后一个批次,因此上图中关闭又重新打开了科目批次窗口以便显示出所有批次。

关闭科目SSSS中的批次窗口,返回证券科目账簿。

注意 卖出交易下的证券交易分录已经被拆分为数个子分录,一个子分录关联至一个批次。同时,已经为每项卖出交易下的每项证券子分录创建了资本利得交易。

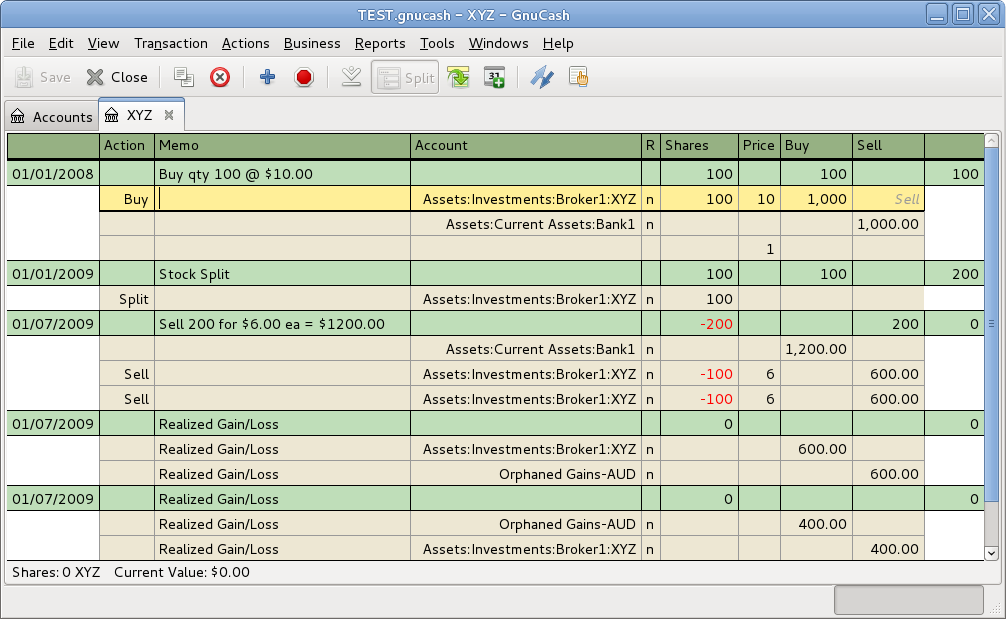

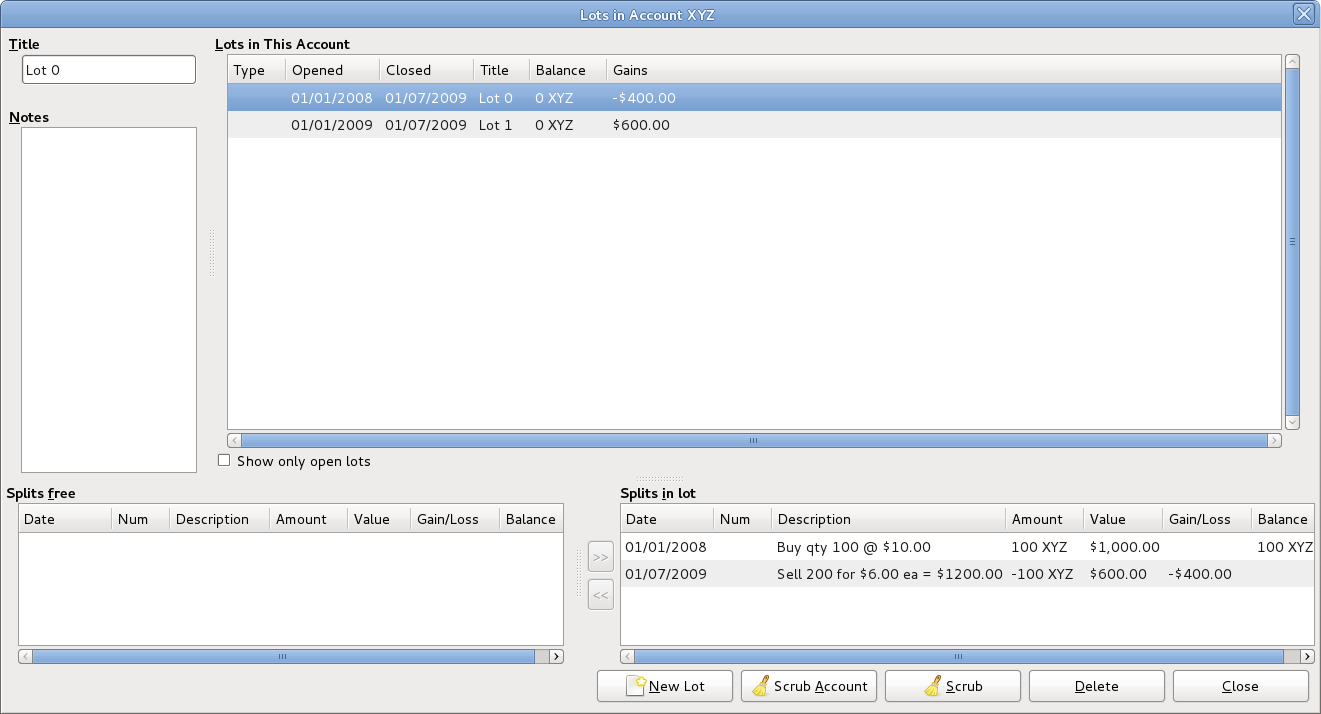

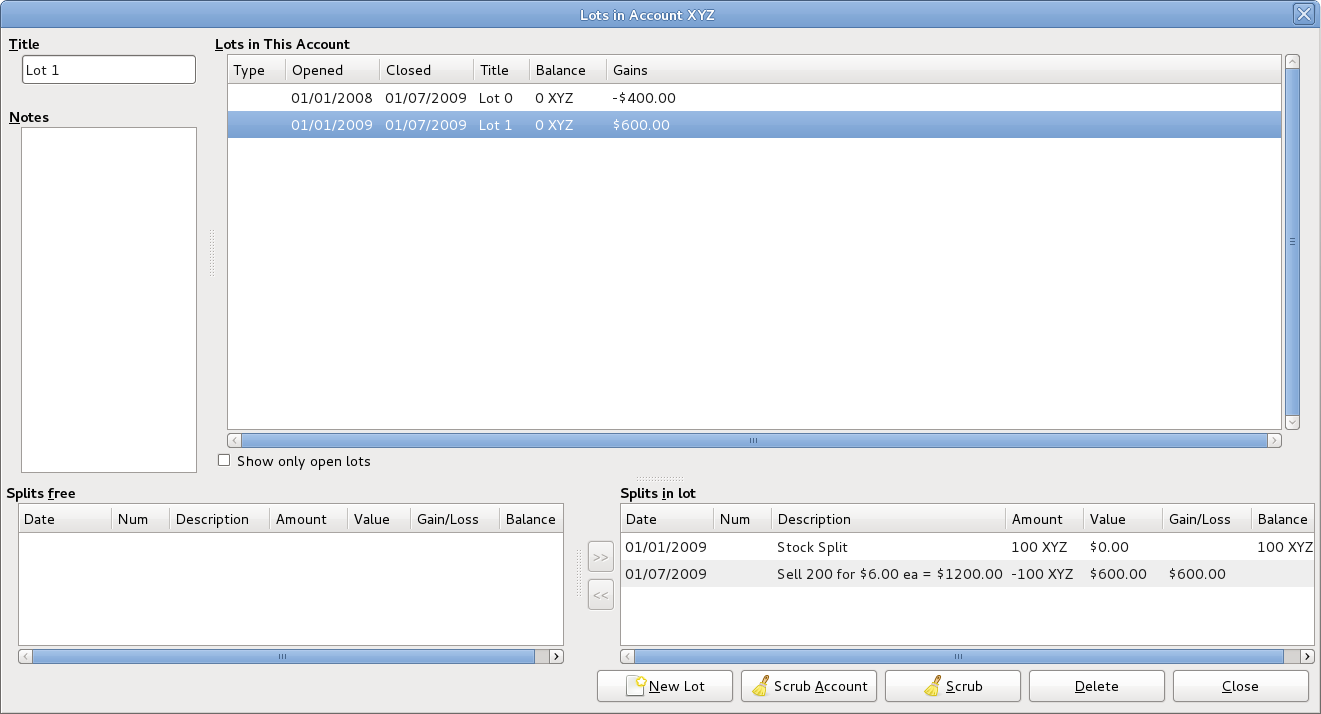

例 9.8. 自动创建资本利得交易 - 简单的拆股之后

下面是不涉及手动创建并关联批次的先进先出对消示例,先前已经使用股票分割向导进行了简单的股票分割。在此示例中,以每股10元的价格买入了100股XYZ股票,后来又进行了1换2的股票分割且没有额外支付费用,因此现在持有200股,每股5元。最后以每股6元的价格卖出所有这200股。

上面的截图表明对消创建了:

- 两项批次。每笔买入各创建了一个独立的批次。本质是将股票分割视为零花费买入100股的分录。

两项资本损益交易(每个批次一项交易),日期为卖出交易的日期:

- 批次0:2009年7月1日,亏损400元(卖出价600元 − 成本价1000元)

- 批次1:2009年7月1日,盈利600元(卖出价600元 − 成本价0元)

总盈利200元是正确的。这笔收益是全部归类于长期资本利得,还是分两部分分别归类于长期资本利得和短期资本利得,以及两者是否需要区别,都要根据当地的税法和分录的组织结构确定。若计算起来遇到困难,请咨询专业人士。